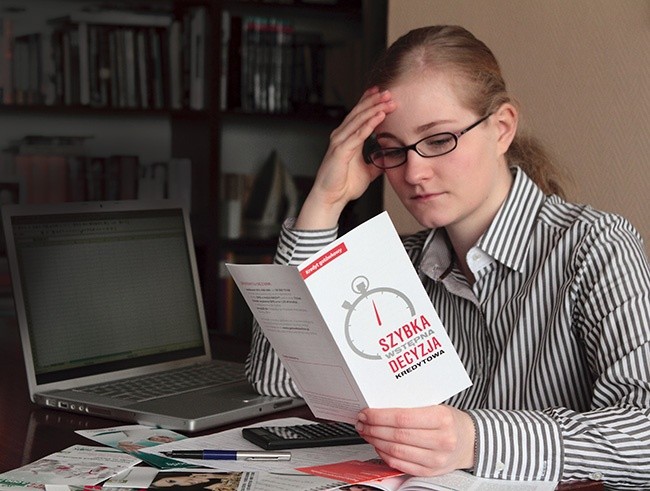

Kredytem w kredyt

Co zrobić, kiedy brakuje nam pieniędzy na zapłacenie rat kredytów, spłatę karty kredytowej, a debet w koncie rośnie do niebezpiecznej granicy? Bierzemy nowy kredyt i spłacamy nim stare długi. To lekarstwo przynosi ulgę szybko, ale na krótko – po chwili choroba wraca ze zdwojoną siłą.

Przeceniliśmy finansowe możliwości albo nie przywidzieliśmy, że nasze dochody mogą spaść i nie jesteśmy w stanie terminowo spłacać zobowiązań. Takie sytuacje się zdarzają, chociaż planując domowy budżet, decydując się na kredyt gotówkowy, zakupy na raty, czy uruchomienie kolejnej karty kredytowej, powinniśmy „nieprzewidziane wypadki” wziąć pod uwagę. Jeżeli w razie problemów szybko nie stawimy im czoła, jeżeli schowamy głowę w piasek, czekając dopiero na monity, wezwania do zapłaty czy wizytę komornika, sami wpędzimy się w kłopoty dużo większe od początkowych.

To dla nas sygnał, że cenisz rzetelne dziennikarstwo jakościowe. Czytaj, oglądaj i słuchaj nas bez ograniczeń.

Czytasz fragment artykułu

Subskrybuj i czytaj całość

już od 14,90 zł

Poznaj pełną ofertę SUBSKRYPCJI

Joanna Jureczko-Wilk